सैलरी आते ही खत्म क्यों हो जाती है? ऐसे बनाएं सेविंग की आदत, निवेश और खर्च की पूरी प्लानिंग समझिए

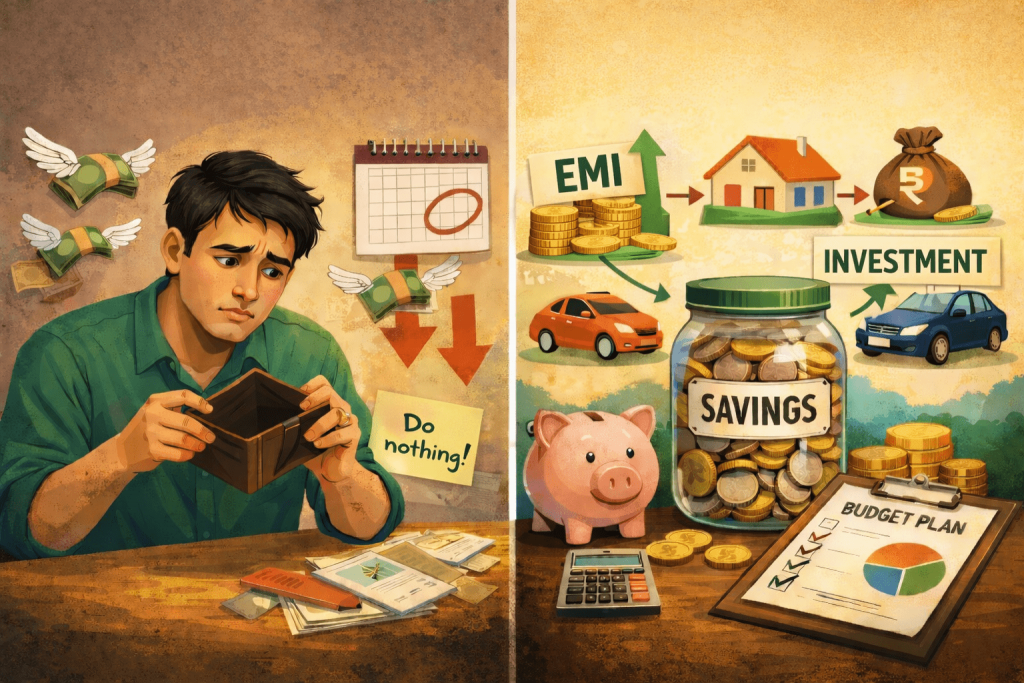

अक्सर लोगों की सैलरी खाते में आने के 10 दिन के भीतर ही खत्म हो जाती है। किराया, EMI, बच्चों की फीस, राशन, बिजली-पानी और आने-जाने का खर्च मिलकर हर महीने यही सवाल खड़ा कर देता है कि बचत आखिर करें कैसे। ज्यादातर लोग इसे कम इनकम की मजबूरी मान लेते हैं, जबकि असल दिक्कत पैसों की सही प्लानिंग न होना है।

फाइनेंशियल एक्सपर्ट्स के मुताबिक, इनकम कम हो या ज्यादा, अगर खर्च का ढांचा तय नहीं है तो सेविंग संभव नहीं हो पाती। इसी समस्या का आसान समाधान है 50-30-20 रूल। यह कोई सख्त नियम नहीं, बल्कि पैसों को पहले से दिशा देने का तरीका है, जिससे खर्च, सेविंग और निवेश संतुलित रहते हैं।

50-30-20 रूल क्या कहता है?

इस रूल में इनकम को तीन हिस्सों में बांटा जाता है—

- 50% जरूरतें (Needs): किराया या होम लोन, बच्चों की फीस, राशन, दूध-सब्जी, बिजली-पानी-गैस, ट्रांसपोर्ट, जरूरी इंश्योरेंस और EMI।

- 30% चाहतें (Wants): बाहर खाना, ऑनलाइन शॉपिंग, OTT सब्सक्रिप्शन, घूमना-फिरना, महंगे गैजेट्स।

- 20% सेविंग और निवेश: SIP, RD, PPF और इमरजेंसी फंड।

इसका मकसद यह नहीं कि हर हाल में यही प्रतिशत फॉलो किया जाए, बल्कि सैलरी आने से पहले ही तय हो जाए कि पैसा कहां जाएगा। अगर संभव हो तो 20% से ज्यादा निवेश करें, लेकिन कम से कम 20% बचाने की कोशिश जरूर हो।

कम सैलरी में सेविंग कैसे शुरू करें?

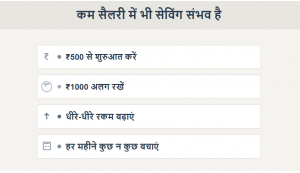

यह एक भ्रम है कि कम इनकम में बचत नहीं हो सकती। लोग सैलरी बढ़ने का इंतजार करते हैं और इसी दौरान खर्च भी बढ़ते रहते हैं। सेविंग की शुरुआत छोटी रकम से होती है—500 रुपए महीने से शुरू करें, फिर 1000 रुपए अलग रखें और धीरे-धीरे रकम बढ़ाएं। जरूरी नहीं कि पहली सैलरी से ही 20% बच जाए, लक्ष्य सिर्फ यह हो कि हर महीने कुछ-न-कुछ जरूर बचे।

क्या यह रूल हर इनकम ग्रुप पर लागू होता है?

हां, लेकिन यह फ्लेक्सिबल है।

- कम इनकम वालों के लिए जरूरतें 60-70% तक जा सकती हैं, ऐसे में सेविंग 5-10% से शुरू करें।

- परिवार और जिम्मेदारियां ज्यादा हों तो चाहतों का बजट सीमित रखें।

- इनकम ज्यादा है तो चाहतें बढ़ाने के बजाय सेविंग और निवेश बढ़ाएं।

परसेंटेज बदल सकते हैं, लेकिन सेविंग की आदत नहीं बदलनी चाहिए।

अगर रेंट और EMI के बाद कुछ नहीं बचता तो क्या करें?

यह स्थिति आम है और इसका मतलब यह नहीं कि सेविंग नामुमकिन है। इसका संकेत है कि खर्च बिना प्लानिंग के हो रहे हैं। सबसे पहले एक महीने के सभी खर्च लिखें, तय करें कौन-से खर्च जरूरी हैं और कौन-से रोके जा सकते हैं। अक्सर रेस्तरां में बार-बार खाना, गैरजरूरी सब्सक्रिप्शन और बिना प्लान की शॉपिंग मिलकर बचत खत्म कर देते हैं।

क्या 50-30-20 को पूरी तरह फॉलो करना जरूरी है?

नहीं, यह सिर्फ एक गाइडलाइन है। बच्चों की फीस, मेडिकल खर्च या नया लोन होने पर कुछ समय के लिए सेविंग कम हो सकती है। लेकिन जैसे ही खर्च घटें, वही रकम दोबारा सेविंग में डालनी चाहिए—इसे ही फाइनेंशियल डिसिप्लिन कहते हैं।

क्रेडिट कार्ड बिल और EMI के साथ सेविंग कैसे करें?

सबसे पहले हाई-इंटरेस्ट वाले क्रेडिट कार्ड का बकाया चुकाने पर फोकस करें। EMI को जरूरी खर्च मानकर समय पर भरें। सेविंग 5-10% या 1000-2000 रुपए से शुरू करें, शौक वाले खर्च घटाएं और नई क्रेडिट खरीदारी से बचें। अतिरिक्त इनकम मिले तो पहले कर्ज चुकाएं, कर्ज कंट्रोल में आते ही सेविंग बढ़ाएं।

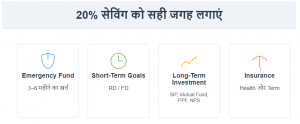

20% सेविंग को कहां निवेश करें?

- इमरजेंसी फंड: 3-6 महीने के खर्च या सैलरी के बराबर रकम, सेविंग अकाउंट या लिक्विड फंड में।

- शॉर्ट-टर्म गोल्स: मोबाइल, बाइक, ट्रैवल के लिए RD या FD।

- लॉन्ग-टर्म निवेश: SIP, म्यूचुअल फंड, PPF और NPS—लंबी अवधि में बेहतर रिटर्न और टैक्स लाभ।

कब शुरू करें बजट प्लानिंग?

नौकरी की शुरुआत से ही। जितनी जल्दी पैसों को संभालना सीखते हैं, उतनी जल्दी फाइनेंशियल स्थिरता आती है और लोन-क्रेडिट कार्ड पर जरूरत से ज्यादा निर्भरता नहीं बनती।

क्या यह रूल कपल्स और फैमिली पर भी लागू होता है?

हां। दोनों की इनकम और खर्च जोड़कर बजट बनाएं, मिलकर सेविंग-निवेश प्लान करें और बच्चों की पढ़ाई, इलाज व इंश्योरेंस को प्राथमिकता दें। इससे पैसों को लेकर तनाव कम होता है।

मंथली सेविंग के अच्छे विकल्प:

RD, SIP, NPS, पोस्ट ऑफिस स्कीम्स, गोल्ड ETF/डिजिटल गोल्ड, हेल्थ व टर्म इंश्योरेंस और इमरजेंसी फंड।

खर्च कंट्रोल करने के आसान तरीके:

सेविंग अमाउंट पहले फिक्स करें, ऑटो-डेबिट सेट करें, हर महीने बजट बनाएं, खर्च डायरी में लिखें, फन स्पेंडिंग की सीमा तय करें, दिखावे से बचें और हर महीने खर्च का रिव्यू करें।